美國強化電池製造供應鏈

瀏覽數

1676

美國強化電池製造供應鏈

國家安全研究所 林雅鈴副研究員

關鍵字: 電動車、電池供應鏈

(本評析內容及建議,屬作者意見,不代表財團法人國防安全研究院立場)

美國能源部近日宣布,將從去(2021)年通過的《基礎設施建設法案》(Bipartisan Infrastructure Law)拿出31億美元投入電池及電池元件製造,強化電動車電池生產及相關供應鏈,另還將單獨撥款6,000萬美元投資電動車電池二次使用以及回收材料投入電池供應鏈的新技術。[1]美國總統拜登(Joe Biden)更是訂定了至2030年電動車銷售量要占美國汽車銷售量一半的目標。因此,確保關鍵的電池技術處於領先地位、穩定電池生產以確保電動車的製造也成為美國政府當前重要的政策方向。

中國為當前全球最大電池供應商

隨著環保意識的提高,逐步減少化石燃料成為國際主要國家的共識,電動車產業發展也愈加受到重視。國際能源總署(International Energy Agency, IEA)預估,至2030年全球路上的電動車數量將達到1.45億輛,年均增長率接近30%,[2]此亦導致對於鋰離子電池需求激增。2021 年全球鋰離子電池市場規模為 419.7 億美元,預計到 2030 年將達到1,825.3億美元,2022 年至 2030 年複合年增長率(CAGR)為 18.1%。[3]

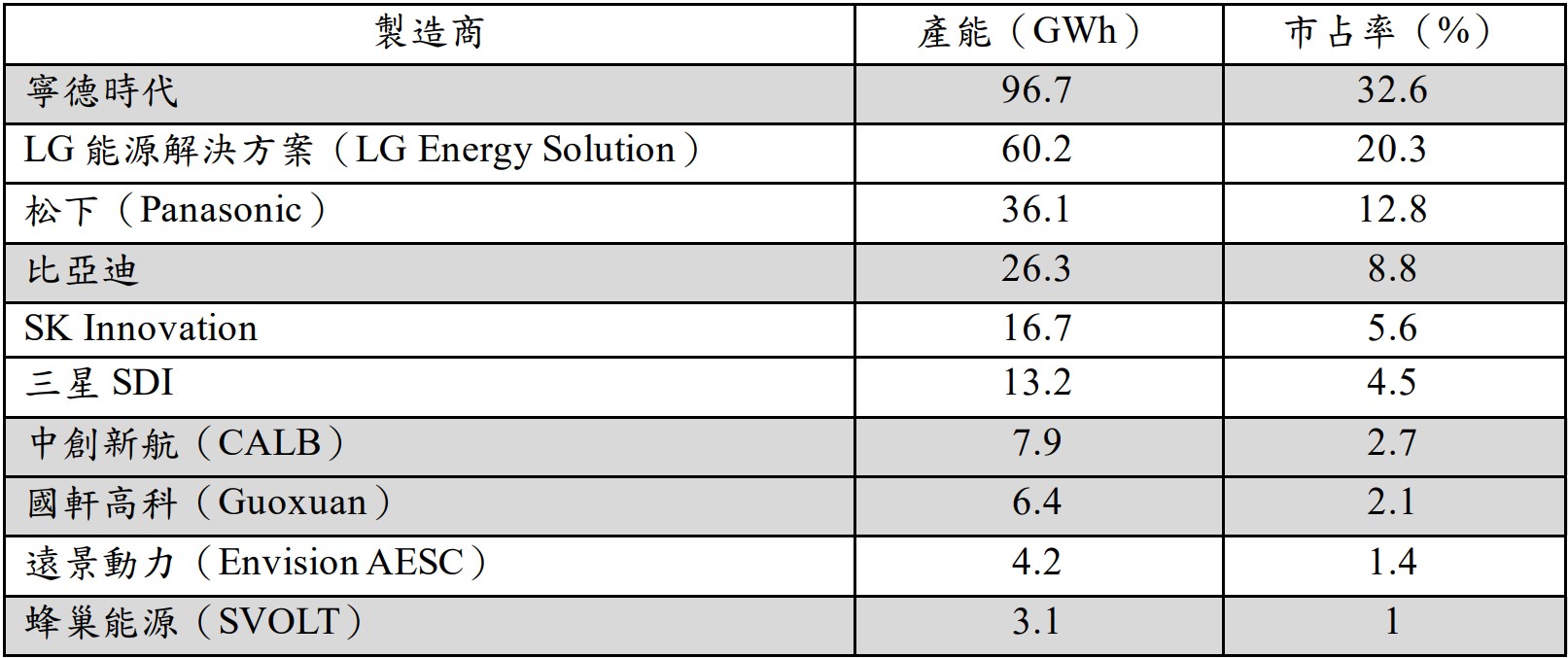

從供給面來看,目前全球最大的電動車電池製造商為中國寧德時代,其客戶包括福斯汽車、BMW、戴姆勒、通用、特斯拉等大廠。根據SNE Research數據顯示,2021年寧德時代的電池市占率為32.6%,連續5年成為全球最大的電動汽車電池製造商。排名第二的是LG能源解決方案(LG Energy Solution),市佔率為20.3%,第三名則是松下(Panasonic),市占率12.2%。而在全球前10名的電池製造商中,中國製造商共佔了5家(不含遠景動力),市場份額高達47.2%(表1)。顯見中國政府自「十二五」時期以來推出的新能源政策及相關補貼措施,不僅促使中國電動車產業蓬勃發展並成為全球最大電動車市場,同時也讓中國企業在電池製造市場搶得先機,逐漸在全球供應鏈站穩腳步。

表1 、 2021年全球前十大電池製造商

俄烏戰爭加劇電池材料價格飆漲

目前電動車是以鋰離子電池作為主流,鋰離子電池的原材料包括鋰、鎳、鈷等金屬。隨著全球對再生能源的需求上漲,鋰離子電池的關鍵材料價格也持續攀升,俄烏戰爭開打後更是加劇此一局面,進而推動電動車價格上漲。

以鎳礦為例,俄羅斯鎳礦產量排名全球第三,佔全球總產量的9%,俄羅斯的鎳礦企業Norilsk Nickel所生產的高純度鎳礦產量更是排名全球第一、佔全球產量22%。[4]俄烏戰爭爆發後,倫敦金屬交易所(LME)鎳的現貨價格從原本一公噸20,000美元至25,000美元暴漲至逾100,000美元,LME甚至一度暫停鎳市場交易。[5]其他如鈷價、鋁價及鋰期貨合約價格也都同樣大幅飆漲,此也導致包括特斯拉、Nissan、福斯等多家車廠提高電動車銷售價格或減產。

維持關鍵材料穩定供應及能源獨立成為當務之急

面對鋰離子電池原材料缺口問題,美國、韓國、中國、加拿大、日本等國都已經意識到礦源自主的重要性,確保能源安全議題再次成為各國關注的焦點。由於中國對鋰礦需求極高但境內鋰礦開採不易,故中國政府早已透過企業海外併購模式掌握鋰資源,如僅2017年中資企業海外收購鋰礦的項目金額即達到37.48億元人民幣。[6] 美國政府則是在今(2022)年2月宣佈將大舉投資國內關鍵礦產和原料的生產,除開採新礦外,也將建立回收設施收集報廢的鋰電池以提取鋰、鈷、鎳等。

美國銀行全球研究(Bank of America Global Research)指出,隨著電動車市場擴大,目前的電池供應可能會在2025年至2026年間耗盡,預計在2026年至2030年間全球將面臨電池短缺加劇的局面。[7] 面對龐大的電池需求以及避免電池生產過度依賴中國,建立本土供應鏈供給本國市場成為各國的目標。如加拿大政府在今年4月宣布將投資至少16億美元於電動車電池供應鏈的生產和加工;隨後韓國政府5月宣布的科技產業政策亦指出將透過稅務支持民間企業的電池產業研發;日本政府也已投入1,000億日圓補助建立電動車電池製造廠。這些政策目標都是要提升該國的電池生產、降低對外國的依賴,以達到關鍵材料、技術自主,確保國家電動車產業的發展。

電動車產業的發展十分仰賴研發技術及基礎設備如電池、充電系統、電動機系統等項目的投入,其中電池作為電動車成本最高、最主要的元件,若能掌握電池供應將能影響電動車產業的發展。全球鋰電池產業的發展雖起源於歐美國家的技術,但目前看來,在中國政府將電池定為戰略產業並結合原料、市場、政策等三大發展優勢,目前該產業已開始轉由中國主導。

對台灣而言,目前我國的電池佈局與廠商優勢主要在下游的電池組裝,然智慧電動車作為國家重要發展項目,政府應集中資源,培植廠商投入各種新材料的研發應用以提升上游材料的自主掌握程度,以避免關鍵原材料受制於人,進而制約我國電動車產業的發展。

關鍵字: 電動車、電池供應鏈

(本評析內容及建議,屬作者意見,不代表財團法人國防安全研究院立場)

美國能源部近日宣布,將從去(2021)年通過的《基礎設施建設法案》(Bipartisan Infrastructure Law)拿出31億美元投入電池及電池元件製造,強化電動車電池生產及相關供應鏈,另還將單獨撥款6,000萬美元投資電動車電池二次使用以及回收材料投入電池供應鏈的新技術。[1]美國總統拜登(Joe Biden)更是訂定了至2030年電動車銷售量要占美國汽車銷售量一半的目標。因此,確保關鍵的電池技術處於領先地位、穩定電池生產以確保電動車的製造也成為美國政府當前重要的政策方向。

中國為當前全球最大電池供應商

隨著環保意識的提高,逐步減少化石燃料成為國際主要國家的共識,電動車產業發展也愈加受到重視。國際能源總署(International Energy Agency, IEA)預估,至2030年全球路上的電動車數量將達到1.45億輛,年均增長率接近30%,[2]此亦導致對於鋰離子電池需求激增。2021 年全球鋰離子電池市場規模為 419.7 億美元,預計到 2030 年將達到1,825.3億美元,2022 年至 2030 年複合年增長率(CAGR)為 18.1%。[3]

從供給面來看,目前全球最大的電動車電池製造商為中國寧德時代,其客戶包括福斯汽車、BMW、戴姆勒、通用、特斯拉等大廠。根據SNE Research數據顯示,2021年寧德時代的電池市占率為32.6%,連續5年成為全球最大的電動汽車電池製造商。排名第二的是LG能源解決方案(LG Energy Solution),市佔率為20.3%,第三名則是松下(Panasonic),市占率12.2%。而在全球前10名的電池製造商中,中國製造商共佔了5家(不含遠景動力),市場份額高達47.2%(表1)。顯見中國政府自「十二五」時期以來推出的新能源政策及相關補貼措施,不僅促使中國電動車產業蓬勃發展並成為全球最大電動車市場,同時也讓中國企業在電池製造市場搶得先機,逐漸在全球供應鏈站穩腳步。

表1 、 2021年全球前十大電池製造商

資料來源:林雅鈴整理繪製,“SNE Research: Global xEV Battery Market Exceeded 296 GWh In 2021, https://insideevs.com/news/568640/global-battery-market-2021/.

說明:1.灰底為中國企業。2.遠景動力原為Nissan旗下,2018年Nissan將電池事業股權出售給中國遠景能源(Envision Group),目前Nissan持有20%股份。

俄烏戰爭加劇電池材料價格飆漲

目前電動車是以鋰離子電池作為主流,鋰離子電池的原材料包括鋰、鎳、鈷等金屬。隨著全球對再生能源的需求上漲,鋰離子電池的關鍵材料價格也持續攀升,俄烏戰爭開打後更是加劇此一局面,進而推動電動車價格上漲。

以鎳礦為例,俄羅斯鎳礦產量排名全球第三,佔全球總產量的9%,俄羅斯的鎳礦企業Norilsk Nickel所生產的高純度鎳礦產量更是排名全球第一、佔全球產量22%。[4]俄烏戰爭爆發後,倫敦金屬交易所(LME)鎳的現貨價格從原本一公噸20,000美元至25,000美元暴漲至逾100,000美元,LME甚至一度暫停鎳市場交易。[5]其他如鈷價、鋁價及鋰期貨合約價格也都同樣大幅飆漲,此也導致包括特斯拉、Nissan、福斯等多家車廠提高電動車銷售價格或減產。

維持關鍵材料穩定供應及能源獨立成為當務之急

面對鋰離子電池原材料缺口問題,美國、韓國、中國、加拿大、日本等國都已經意識到礦源自主的重要性,確保能源安全議題再次成為各國關注的焦點。由於中國對鋰礦需求極高但境內鋰礦開採不易,故中國政府早已透過企業海外併購模式掌握鋰資源,如僅2017年中資企業海外收購鋰礦的項目金額即達到37.48億元人民幣。[6] 美國政府則是在今(2022)年2月宣佈將大舉投資國內關鍵礦產和原料的生產,除開採新礦外,也將建立回收設施收集報廢的鋰電池以提取鋰、鈷、鎳等。

美國銀行全球研究(Bank of America Global Research)指出,隨著電動車市場擴大,目前的電池供應可能會在2025年至2026年間耗盡,預計在2026年至2030年間全球將面臨電池短缺加劇的局面。[7] 面對龐大的電池需求以及避免電池生產過度依賴中國,建立本土供應鏈供給本國市場成為各國的目標。如加拿大政府在今年4月宣布將投資至少16億美元於電動車電池供應鏈的生產和加工;隨後韓國政府5月宣布的科技產業政策亦指出將透過稅務支持民間企業的電池產業研發;日本政府也已投入1,000億日圓補助建立電動車電池製造廠。這些政策目標都是要提升該國的電池生產、降低對外國的依賴,以達到關鍵材料、技術自主,確保國家電動車產業的發展。

電動車產業的發展十分仰賴研發技術及基礎設備如電池、充電系統、電動機系統等項目的投入,其中電池作為電動車成本最高、最主要的元件,若能掌握電池供應將能影響電動車產業的發展。全球鋰電池產業的發展雖起源於歐美國家的技術,但目前看來,在中國政府將電池定為戰略產業並結合原料、市場、政策等三大發展優勢,目前該產業已開始轉由中國主導。

對台灣而言,目前我國的電池佈局與廠商優勢主要在下游的電池組裝,然智慧電動車作為國家重要發展項目,政府應集中資源,培植廠商投入各種新材料的研發應用以提升上游材料的自主掌握程度,以避免關鍵原材料受制於人,進而制約我國電動車產業的發展。