關鍵字:國防產業、軍火工業

(本評析內容及建議,屬作者意見,不代表財團法人國防安全研究院立場)

在國防預算及軍事貿易趨勢研究擁有高度影響力,瑞典智庫斯德哥爾摩國際和平研究所(Stockholm International Peace Research Institute, SIPRI)2023年12月發布全球百大國防工業公司武器營業收入(arms revenue)趨勢分析。2022年總計銷售軍事貨物和勞務之營業收入約5,970億美元,相較於2021年減少3.5%。銷售金額受到烏俄戰爭、國防產業供應鏈重整及各國經濟疫後復甦趨緩等多重干擾,推測數字下滑還受到美歐國防產業勞動力不足、原物料成本上漲,[1] 無法大幅擴充產能,疫情衝擊政府稅收及航空訂單等因素所致,預估2023年各項因素獲得舒緩之後,總體營收數字可能攀升。

美歐國防工業營收占全球6成、俄羅斯衰退最大

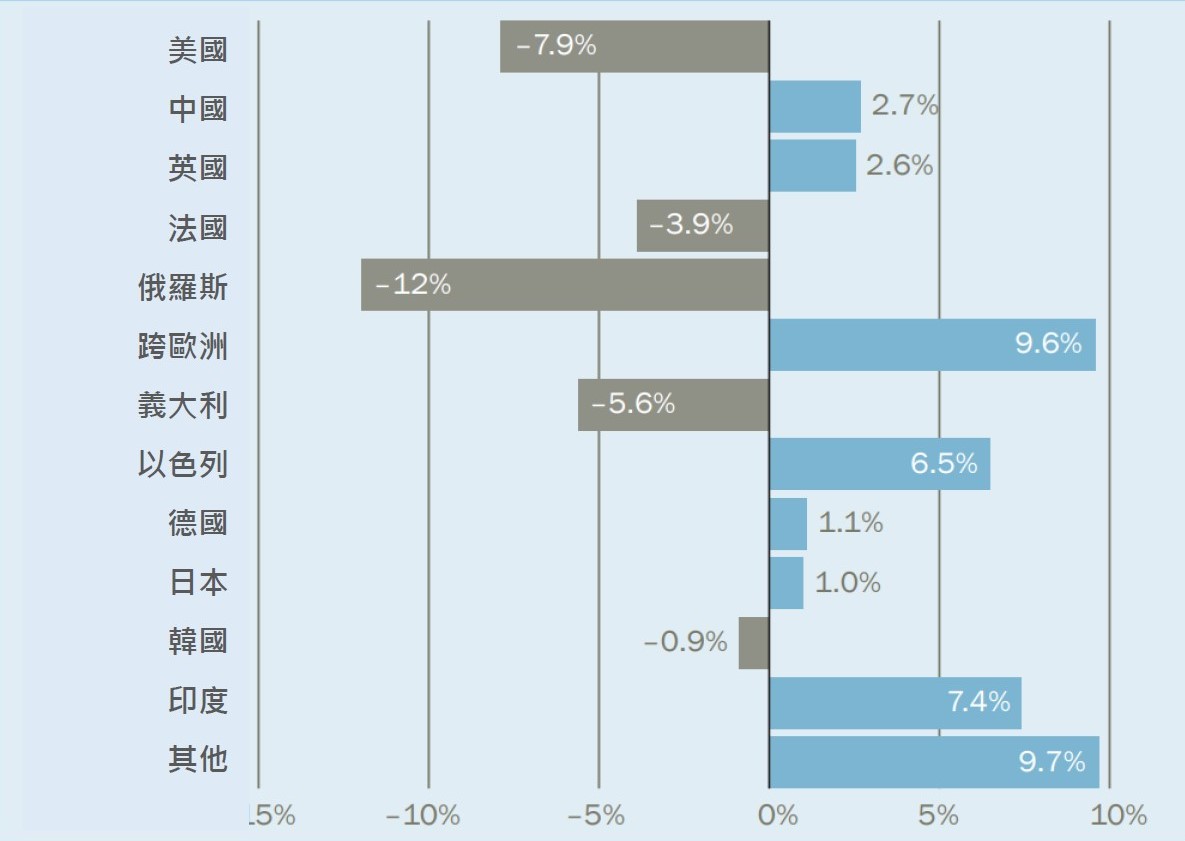

全球百大國防工業公司中,美國有42家上榜居首,營收為全球50.6%。中國8家居次,營收達全球18.1%,中國自2015年納入統計以來,逐年緩步上揚。歐洲方面,英國7家,營收占全球7.0%;法國4家,營收占全球4.4%;義大利2家,營收占全球2.6%;德國4家,營收占全球1.5%。以色列3家,營收占全球2.1%。日本及韓國在國家政策支持下均有4家上榜,營收各占全球1.2%。印度3家,營收為占全球1.1%。傳統軍火大國俄羅斯僅兩家入榜,營收占全球3.5%、營收衰退11.6%(見圖1),隨著侵略烏克蘭戰事引發歐美對俄軍火供應鏈制裁,[2] 出口將持續衰退,產業影響力大不如前。土耳其4家上榜,營收占全球0.9%。[3]

圖1、各軍火大國2021-2022年營收比較

資料來源:Xiao Liang, Lorenzo Scarazzato, Lucie Béraud-Sudreau, Nan Tian, Diego Lopes da Silva, Yeoun Choi and Eero Kristjan Sild, “The SIPRI Top 100 Arms-producing and Military Services Companies in the World, 2022,” Stockholm International Peace Research Institute, December 2023, https://www.sipri.org/sites/default/files/2023-11/fs_2312_top_100_2022.pdf.

事實上,以色列及土耳其受到2020年因納卡(Nagorno-Karabakh)問題爆發的亞美尼亞與亞塞拜然衝突影響,兩國各自發展的無人機如Harop、Hermes 450、SkyStriker、TB-2等機型分別在戰場監控、目標摧毀及破壞等發揮功能,有關技術及產品獲得各國青睞,也帶來訂單效益。如2022年土耳其武器出口為44億美元,有望於2023年達成60億美元的目標設定,[4] 土耳其也利用無人機出口改善與哈薩克、土庫曼、吉爾吉斯、亞塞拜然等中亞國家關係,並與波蘭、沙烏地阿拉伯及突尼斯建立新關係,[5] 讓土耳其在中東、歐洲擁有更多的影響力,削弱既有俄羅斯力量。

地緣政治因素支撐全球國防產業需求

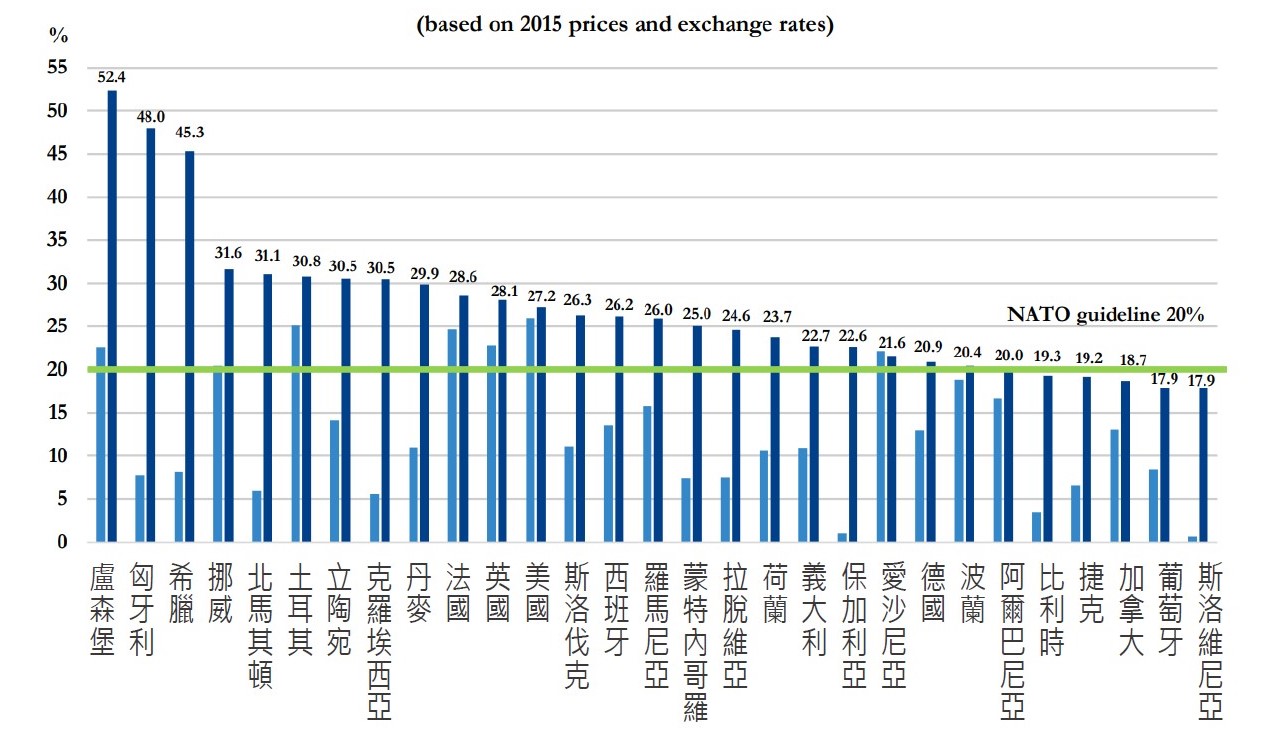

2022年2月爆發烏俄戰爭以來,歐美等國家開始擴大對烏克蘭軍事物資支援,同時也促使北約成員國強化自身軍隊現代化的投資,包含提升主要軍事裝備妥善率及庫存,強化新式武器研發。其中北約成員國對裝備支出的投資,2014年僅有盧森堡、挪威、土耳其、法國、英國、美國、愛沙尼亞等7個國家達到北約所設定國防預算20%的標準,2022年則剩下比利時、捷克、加拿大、葡萄牙及斯洛維尼亞等5國未達20%(見圖2),[6] 2023年所有成員國都超過20%。[7] 其中英國也提供46億英鎊(58億美元)軍事援助;[8] 德國2022年對烏克蘭軍事援助金額為20億歐元(22億美元),未來總金額將達105億歐元(113億美元),提供包含豹式裝甲戰車、各式彈藥、愛國者飛彈、無人載具等裝備;[9] 均成為支撐國防企業營收的重要來源。

圖2、北約成員國裝備支出占國防預算比例差異

說明:2015年價格及匯率為準。

資料來源:“Defence Expenditure of NATO Countries (2014-2022),” NATO, June 27, 2022, p3, https://www.nato.int/nato_static_fl2014/assets/pdf/2022/6/pdf/220627-def-exp-2022-en.pdf。

中國軍事威脅正驅動軍事裝備銷售

大國競爭也是驅動各國軍事裝備投資的因素之一。以印太地區為例,日本2022年12月公布新版《國家安全保障戰略》,將中國視為「前所未有及最大的戰略挑戰」,2023年將防衛預算調至530億美元,日本政府決定至2027年逐年調升至GDP 2%目標,屆時預算規模將躍升為世界第3大。再者,將投資研發無人載具、精密攻擊武器與防禦等新型武器,也透過「政府安全保障能力強化支援」(Official Security Assistance, OSA)機制,在符合2014年4月通過「防衛裝備移轉三原則」前提下,提供理念相近國(日稱同志國)武器裝備及基礎設施。[10] 2023年11月岸田文雄首相接連訪問菲律賓、越南,即宣布提供雷達或其他設施援助,用以提升海上執法能力。[11]

身為第三大烏克蘭軍事援助國,英國國防部2021年發布的《競爭年代的國防》(Defence in a Competitive Age)及2023年7月公布的《更競爭及敵對世界的國防因應》(Defence’s Response to a more Contested and Volatile World)兩份國防方略文件(Defence Command Paper)分別將中國視為「複雜、系統性挑戰」及「長期及劃時代全球挑戰」,期望透過與五眼聯盟(Five Eye)、澳英美(AUKUS)等夥伴機制加強印太區域合作。同時,英國亦投資66億英鎊(83億美元)於先進系統研發厚植科技實力,25億英鎊(31億美元)於武器彈藥庫存,[12] 這些將反映於未來軍工企業營收。另我國為落實「國防自主」政策,中科院自2021年通過預算開始量產國造武器系統,排名從58名進步到50名,營收從19.04億美元成長到25.90億美元,短期間預料將維持穩定。

當前全球受到烏俄戰爭及大國戰略競爭之影響,各國爭相填補或擴充軍火庫存,惟相關中長期訂單尚待各國走出疫情陰霾、經濟穩健復甦、財政稅收緩步上漲、軍工企業產能利用率回升後,逐步在未來的營收統計中顯現。最後,須指出企業營收統計均未扣除營業所需成本及稅金,因此不代表企業獲利增加。此份跨國資料亦面臨各國企業營業資訊透明度不一的結構性問題,故相關數字僅能推估營收成長或衰退趨勢,並不反映實際各公司營收。