美、中、台半導體產業之依賴與互賴

2021.05.14

瀏覽數

256

壹、新聞重點

美國從前總統川普(Donald Trump)任內開始限制任何有使用到美國技術與專利的半導體商品或機器設備輸往受制裁的中國企業,但是從近期的報導看來,2020年中國仍然維持全球半導體製品最大的進口市場;在機器設備的進口量也首度超越台灣,成為全球最大進口國。被列於制裁名單的中芯國際的營收在2020年第四季略挫後,於2021年第一季上升。[1]由於美中科技戰仍然持續中,本文透過國際機構「國際貿易中心」(International Trade Centre, ITC)的貿易地圖(Trade Map)資料庫,計算美、中、台三邊半導體的貿易互賴與依賴關係,並分析科技戰至今所造成影響。

貳、安全意涵

本文所稱貿易依賴性(Trade Dependence)係指某一商品與對手國的進(出)口量占該國該品項總貿易量的比重,而貿易互賴(Trade Interdependence)則為該品項與對手國的進口與出口量總和占該國該品項總貿易量的比重。[2]數字越高,代表依賴或互賴的程度越高。另外雖然東亞在半導體生產具有優勢,但美國在半導體製造所需的機器設備與智慧財產權具有相對優勢,因此本文將製造半導體產品能力與製造半導體所必需的機器設備分別統計進出口值。[3]

一、中國對半導體依賴為其脆弱性來源

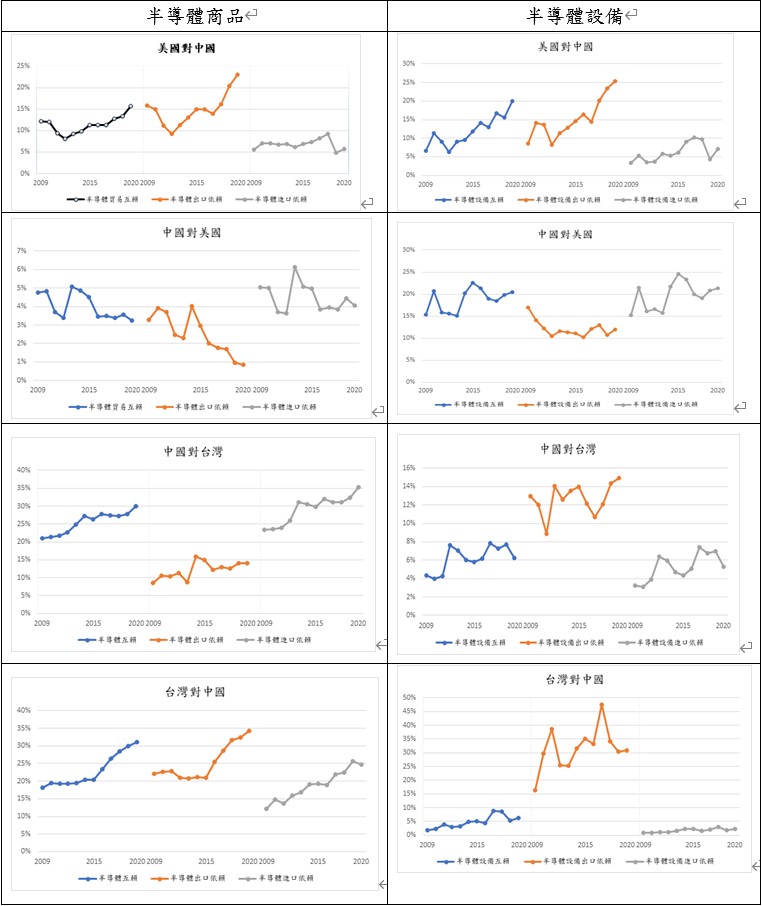

表1可知,美國對於中國半導體不論商品或是設備上的出口,皆呈現上升的態勢,美方近四分之一的半導體商品與機器設備輸往大陸。若從中國角度看,設備進口方面約兩成是來自美國,美製設備具競爭優勢但依賴中國市場也加深,反觀中國進口的IC製品卻只有4%來自美國,市場佔有率相對薄弱,不具競爭力。簡言之,美國因掌握許多半導體相關專利,導致中國須仰賴美製半導體機器設備。[4]而IC產品除在特殊的產品外,存在相當的替代性,且美國近年來半導體製程逐步被台積電與三星超車,造成中國對美國的依賴不高。也就是說中國在半導體生產技術與設備因無法繞過美方專利,而造成中方的持續依賴美方的技術,顯示出中國的機器設備方面的「脆弱性」較高。[5]這就是為何貿易資料顯示,即便是在科技出口限制後,美方出口至中國的半導體設備依然上升。

中國在半導體製品進口依賴台灣甚深,達35%,反之亦然,台灣進口中國半導體也達到25%之譜。在半導體設備方面,大陸占台灣設備出口比例最高曾達45%。整體而言,雙方在半導體製品的互賴性高,且大於機器設備的互賴性。這也反映了台灣在先進製程上的優勢,讓台灣所生產的高階半導體難以在其他國家所取代,[6]造成中國在高階晶片製造方面對台灣存在較高的「脆弱性」。

若從「貿易促進和平」的觀點與美國比較依賴中國市場來看,美國是屬於較不可能對中國發動制裁的一方,但是目前美國對於中國未來可能在高科技上超越美國將不利美國國際領導地位的疑慮甚深,讓美國寧願不惜忍受短期貿易損失,也要透過中國在科技的「脆弱性」卡住中國脖子,是維持美國長期戰略優勢必要之舉。

表1、美中台三邊半導體依賴關係

資料來源:ITC Trade Map, https://www.trademap.org/Index.aspx

二、美國發動科技戰成效並不如預期強烈

從統計資料來看,美國自2019年中開啟科技戰後到2020年底,並沒有對中國半導體整體貿易產生重大影響。中國自全球所輸入的半導體商品由2018年的3,127億美元,上升到2020年3,508億美元,雖然2019年略為下降至3,059億美元;同樣的情況也發生在機器設備上,2018-2020年的進口數字分別為204億、194億與247億美元。美國輸往中國的半導體商品與設備也都上升。上升的原因有二。第一個是新冠疫情帶動大規模資通訊商品的需求,造成中國製電子產品需求大增,導致中國出口上升,晶片使用也水漲船高。[7]雖然華為等主要的科技廠商受到美國的制裁而受到影響,但是未受制裁的中國廠商則意外受惠,彌補了華為所減少的出貨量。第二個理由是因為貿易戰與供應鏈重組的影響,造成廠商不得不提高安全庫存水準,例如華為趕在2020年9月制裁生效前,備妥半年的手機晶片庫存。由於美國對中制裁的效力僅限於被制裁的對象與產品,並沒有減弱中國對於整體IC的需求與替代品獲得。故就目前的數據來看,中國對於美方的制裁不太「敏感」。

參、趨勢研判

一、美國可能進一步強化科技戰的範圍與強度

承上,在美國對中國科技產業制裁尚不甚敏感的情況下,若美國接下來要提高制裁的「敏感性」,[8]則勢必加強科技防中的強度與範圍。自拜登總統(Joe Biden)上台後,並沒有改變川普總統的政策。2021年3月白宮頒布的《國家安全戰略暫行綱領》(Interim National Security Strategic Guidance)將美中關係界定為「戰略性競爭關係」,再到4月21日參議院外委會壓倒性地通過了《2021年戰略競爭法》(Strategic Competition Act of 2021)。拜登又在4月28日國會首次演講中,提到美國在印太維持強大的軍事部署,一如北約。這一連串的動作顯示,美中在科技上的競爭正式檯面化與系統化。最近美國國會提出來的《2021年戰略競爭法案》和《無盡邊界法案》(Endless Frontier Act)對中國採取全方位的競爭思維。另外來自阿肯色州的美國參議員科頓(Tom Cotton)與德州的麥考爾(Michael McCaul)呼籲美國商務部長雷蒙多(Gina Raimondo)進一步對中國施加晶片電子設計自動化(electronic design automation)軟體出口的限制,以進一步強化科技防中措施。[9]美國欲利用人為制裁力量打破長期經濟趨勢的發展能否成功,未來雙邊半導體互賴情況是否能扭轉,有待進一步觀察。

二、中國持續彌補半導體的脆弱性

美國對中國所發動的科技戰雖然短期上對中國整體進出口衝擊不大,甚至反而有所增長,但科技「卡脖子」的陰影所帶來必須解決脆弱性的反思,卻也引發中國更加速發展科技自主的決心,以解決長期依賴外來晶片的困境。雖然中國目前科技水平無法與美、日、韓、台、歐盟國家廠商相比,但是中國持續加大政策扶植力道,透過大量預算補貼、人才培育、技術挖牆腳的作法,不排除可能拉近與先進國家的差距。即便中國目前依然大量仰賴台灣晶片,但已傳出部分人士批評台積電近期在大陸擴廠動作。[10]荷商艾司摩爾(ASML)總裁暨執行長溫彼得(Peter Wennink)也警告,一旦中國成功打造其半導體產業鏈將對目前出口半導體到中國的企業,包含台灣的廠商在內,產生重大衝擊。有鑑於各半導體技術分散於各國,且各廠商的警覺性不一,難以完全防止半導體先進製程技術流入中國。除非未來美國能比照印太的四方安全對話(QUAD)機制,祭出聯合各國技術圍堵的策略,在全球半導體業建立包含美、日、韓、台、歐盟的五方聯盟(Semi-PENTA),協調行動,方能確保各國半導體技術免於不公平競爭。

[1] “US-China tech war: China becomes world’s top semiconductor equipment market as Beijing pushes local chip industry,” South China Morning Post, April 15, 2021, https://www.scmp.com/tech/tech-trends/article/3129611/us-china-tech-war-china-becomes-worlds-top-semiconductor-equipment; 〈受惠「國產替代」晶片出貨量增,中芯Q1營收創新高〉,《鉅亨網》,2021年5月13日,https://news.cnyes.com/news/id/4477254。

[2]本文中貿易依賴與互賴的計算方式是參考 Lai and Anuar(2021)公式。 貿易互賴=A國與B國間的商品進出口量/A國商品貿易量,出口依賴=A國出口至B國間的商品貿易量/A國商品貿易量,進口依賴=A國自B國進口的商品貿易量/A國商品貿易量。 該文計算公式尚包含投資與匯款的數據,故名經濟依賴性(Economic Dependence),本文僅討論貿易方面,故稱之為貿易(或進出口)依賴性。詳見Jikon Lai and Amalina Anuar “Measures of Economic Vulnerability and Inter-Dependency in the Global Economy,” Working Paper, S. Rajaratnam School of International Studies, 2021, https://reurl.cc/2b1qoO.

[3] 由於ITC資料庫並沒有包含半導體智慧財產權交易,故僅能以機器設備進出口值來權當代理變數。在半導體的商品方面,本文自ITC資料庫中搜尋國際商品統一分類代碼(HS Code)為8542的「積體電路」,該類代碼所包含的細類有:數位積體電路,金屬氧化物半導體、記憶體、放大器等。由於半導體製程多達數百個,因此無法搜尋出所有用在半導體生產的機器進出口值,故在半導體機器設備與零件中,本文僅採HS code為848610的「製造晶柱或晶圓之機器及器具」, 848620的「製造半導體裝置或積體電路之機器及器具」,848640的「本章註九(丙)所規範之機器及器具」,848690的「第8486節所屬機器之零件及附件零件及附件」等四個次類別的進出口值。

[4] 中國進口半導體設備最多的國家是日本,其次是美國,第三名則是韓國。

[5] Keohane和Nye認為互賴可以分「敏感性」(Sensitivity)與「脆弱性」(Vulnerability)兩個面向來討論。敏感性是指當一國受到外在變化後,其衝擊多久會產生,且其效果有多大,屬於短期效果。衝擊越快到達、效果越大,則敏感性越高。脆弱性是指,為了降低外來衝擊,受影響國家抵銷衝擊政策方案之多寡與其成本高低。若應對的方案越少、採行該方案的成本越高,則脆弱性越大。詳見Robert Keohane & Joseph Nye, Power and interdependence, 4th ed., 2012, pp. 10-15.

[6] 目前全球能量產5奈米製程的廠商僅台積電與三星,而三星產能僅台積電的20%。

[7] 中國工業和資訊化部,〈2020年電子資訊製造業運行情況〉,2021年1月28日,www.miit.gov.cn/gxsj/tjfx/dzxx/art/2021/art_631562ee6c09471cace10b0f8379284c.html。

[8] 另一方面,中國官方也致力於宣示中國足以抗壓,例如在4月9日美國將7家中國公司納入「實體清單」之後,中國外交部發表看法,認為美方的打壓並無法抑制中國科技發展。〈趙立堅:美國的遏制打壓阻擋不了中國科技進步發展的步伐〉,《新浪網》,2021年4月10日,https://news.sina.com.tw/article/20210409/38166328.html。

[9] 〈美國會鷹派促政府 限制銷售晶片生產設備給中國〉,《中央社》,2021年4月21日,https://www.cna.com.tw/news/firstnews/202104160035.aspx。

[10] 〈北京專家怨台積電南京擴產讓中國晶片業「斷子絕孫」遭譏支持台獨〉,《新頭殼》,2021.04.30,https://newtalk.tw/news/view/2021-04-30/569468。