中國近期股匯市波動情勢之觀察

2018.10.12

瀏覽數

190

壹、新聞重點

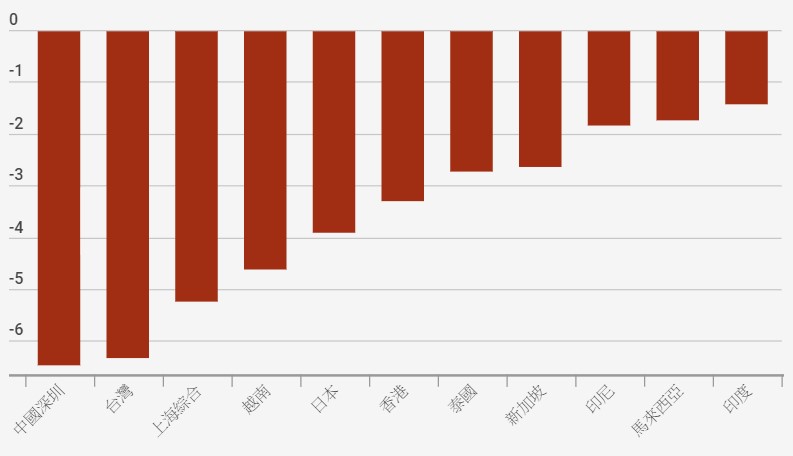

2018年10月11日,上海綜合指數下跌142.38點,跌幅5.22%為亞洲股市第三高,收在2,583點,刷新2018年9月17日的最低點2,651點(9月18日為美國決定再對2,000億美元中國產品開徵10%關稅);[1] 離岸人民幣一度跌至6.9432兌1美元(僅次於8月15日的6.9580兌1美元)。[2] 在美國第三輪對中國制裁關稅下,中國股市幾乎呈現低迷情況;匯市則是受美元走強和美中貿易戰等因素影響,人民幣匯率第三季貶值幅度比第二季更大。

圖、2018年10月11日亞洲股市跌幅情況

資料來源:《天下雜誌》,2018年10月11日,https://www.cw.com.tw/article/article.action?id=5092463。

貳、安全意涵

一、美國摩根大通調降中國股市評級

美國最大金融機構摩根大通(J. P. Morgan)最新研究報告認為美中貿易戰2019年將全面爆發,對所有中國商品課稅。因此,摩根大通把中國股市評級由「增持」下調為「中性」。其認為高關稅正壓縮中國製造業的毛利率,使投資誘因與人員聘僱減少,導致人民收入減少,最終拖累中國消費市場。美中貿易戰是摩根大通調降中國股市評級主要原因,另外人民幣貶值、中國改革過程不確定性,均是中國股市出現負面驅動的原因。為拯救低迷的股市,中國除在2018年下半年擴大基礎設施建設、放寬地方政府借貸限制外,目前中國商務部等相關部門亦對《外國投資者對上市公司戰略投資管理辦法》進行公眾意見逐條研究,待修訂完成後以提振上市公司擴展利用外資的管道。

二、中國人民銀行政策生效匯率貶值趨緩

外部因素(美國第三輪對中國制裁關稅)和預期因素(美中貿易戰持續升級,預期美元升值、人民幣貶值)成為人民幣匯率近期大幅波動的主要原因。為了穩住外匯市場信心,中國人民銀行(簡稱中國人行)自8月以來連續對人民幣離岸市場出重手,8月10日上調遠期售匯業務的外匯風險準備金率從0調整為20%、要求上海自由貿易區內各銀行不得透過同業往來帳戶向境外存放或拆放人民幣資金、8月24日宣布人民幣兌美元匯率納入過去曾使用之「逆週期因子」機制來維持匯率穩定,以及在香港發行中國人行票據等。[3] 中國對匯率加強「穩預期」管理,人民幣兌美元匯率因此穩定在6.80至6.95之間波動。

參、趨勢研判

一、股市持續低迷將不利於中國國內消費市場

中國民眾的消費意願與股市行情的波動有高相關性,一旦股市低迷,民眾的消費意願會大打折扣,旅行、娛樂、餐飲等數量和意願都會減少,故股市低迷不利於中國促進消費和啟動內需。中國商務部10月7日資料指出,十一長假(9天)期間中國國內零售和餐飲業銷售額達到1.4兆人民幣,日平均銷售額與2017年十一長假(8天)相比增加9.5%,略低於2017年成長率10.3%。[4] 若股市持續低迷,未來消費市場預計將會更加萎縮,不利中國經濟表現。

二、中國政府穩金融下人民幣兌美元破7機會不大

從匯率市場與政府立場研判,未來人民幣貶值將在穩定區間內來回震盪,人民幣匯率短期破7機率小(資本外流有損大國形象、淨出口對經濟成長有限)。未來第四季支撐人民幣匯率在可控區間內波動因素可能有三方面,一是近期人民幣兌美元略貶值為市場因素導致(美元走強即升息、減稅吸引資金流入美國);二是中國已嚴格執行資本管制,中國跨境資本流動在其控管中,確保穩定跨境資本流動與人民幣匯率穩定;三是人民幣「補跌」需求已極大程度釋放,且中國人行對匯市維穩意圖明顯。故從上述三方面研判,人民幣破7機會不大。

三、美國或將中國列為匯率操縱國

川普政府對過去半年人民幣兌美元貶值9%相當關切,其財政部長梅努欽(Steven Mnuchin)正考慮是否在近日即將公布的報告中,將中國列為匯率操縱國。若中國被列入匯率操縱國,或將使美國更有理由發動進一步制裁行動,藉此對更多中國產品徵收高關稅。

[1] 張勇祥,〈中國股市還會跌嗎?〉,《日經中文網》,2018年9月18日,https://zh.cn.nikkei.com/china/cfinancial/32279-2018-09-18-08-54-30.html。

[2]中國官方緊密控管資本市場的資金流向,以確保人民幣主要交易都能維持在中國市場,為了讓人民幣打入國際,2010年中國在香港實施人民幣離岸交易,在市場上交易代號就是CNH,也就是CNY In Hong Kong。〈什麼是中間價?搞懂人民幣要先知道的六件事〉,《自由時報》,2015年8月13日,http://ec.ltn.com.tw/article/breakingnews/1410814。

[3]「逆週期因子」為中國人民銀行匯率計算模型參考的係數之一,過去中國人行曾用此係數調整匯率報價讓人民幣升值,惟此係數實際計算方式並未公開,只有中國人民銀行清楚。郭昕妤,〈來解釋解釋什麼是『逆週期因子』〉,《華爾街見聞》,2018年8月24日,https://wallstreetcn.com/articles/3394592。

[4]松田直樹,〈十一長假中國零售和餐飲業日均銷售額增長9.5%〉,《日經中文網》,2018年10月8日,https://zh.cn.nikkei.com/china/ceconomy/32514-2018-10-08-15-37-04.html。