新冠疫情下的半導體產業供應鏈發展現況

2021.10.01

瀏覽數

476

壹、新聞重點

台灣位居全球第二大半導體供應國,2020年全球晶圓代工產業市占率達63%,其中台積電占全台晶圓代工的54%,2021年8月下旬,全球晶圓代工龍頭台積電(TSMC)陸續通知下游廠商,該公司生產的7奈米以上的製程新訂單全面漲價20%,7奈米以下的先進製程漲價7%到9%,消息一出,震撼全球半導體供應鏈,業界評估將直接衝擊全球半導體產業及相關產品。

過往台積電鮮少漲價,此次漲價的遠因是因疫情大幅推升資通電子類產品需求,造成全球晶片嚴重短缺,近因是台積電刻正積極設廠擴充產能,連動造成成本增加,須提高售價以維持財報獲利率。

台積電代工生產的8吋晶圓占全球市場比重約45%至50%,12吋晶圓成熟製程比重甚至超過70%,此次漲價將牽動客戶就其他半導體供應鏈業者的產品售價及營運。

新冠疫情延燒下,外界預計全球半導體供應鏈將持續出現滾動式調整,邁向多元發展的新趨勢。2021至2022年間,全球預估有近30家晶圓廠將投入市場,台積電目前的地位雖不會被撼動,但台灣其他規模較小的晶圓廠、集成電路設計廠等業者,恐將面臨較大的競爭壓力。[1]

本文試圖從疫情下的角度出發,探討台灣半導體業供應鏈發展趨勢如何對我戰略安全發揮作用。

貳、安全意涵

一、全球半導體供應鏈因新冠疫情暴露結構性弱點

世界半導體貿易統計組織(World Semiconductor Trade Statistics, WSTS)在一份最新報告中預估,2021年的全球半導體產值將成長至 5,510億美元,高於原先預估的5,272億美元,並將2021年的全球半導體市場增長率上修至25.1%,優於原先預測的19.7%。從區域方面來看,半導體市場估計在 2021年亞太地區將成長23.5%,是增幅最大的地區,目前全球半導體晶片持續供不應求,全球半導體製造商正積極增加產能以達到供需平衡。[2]

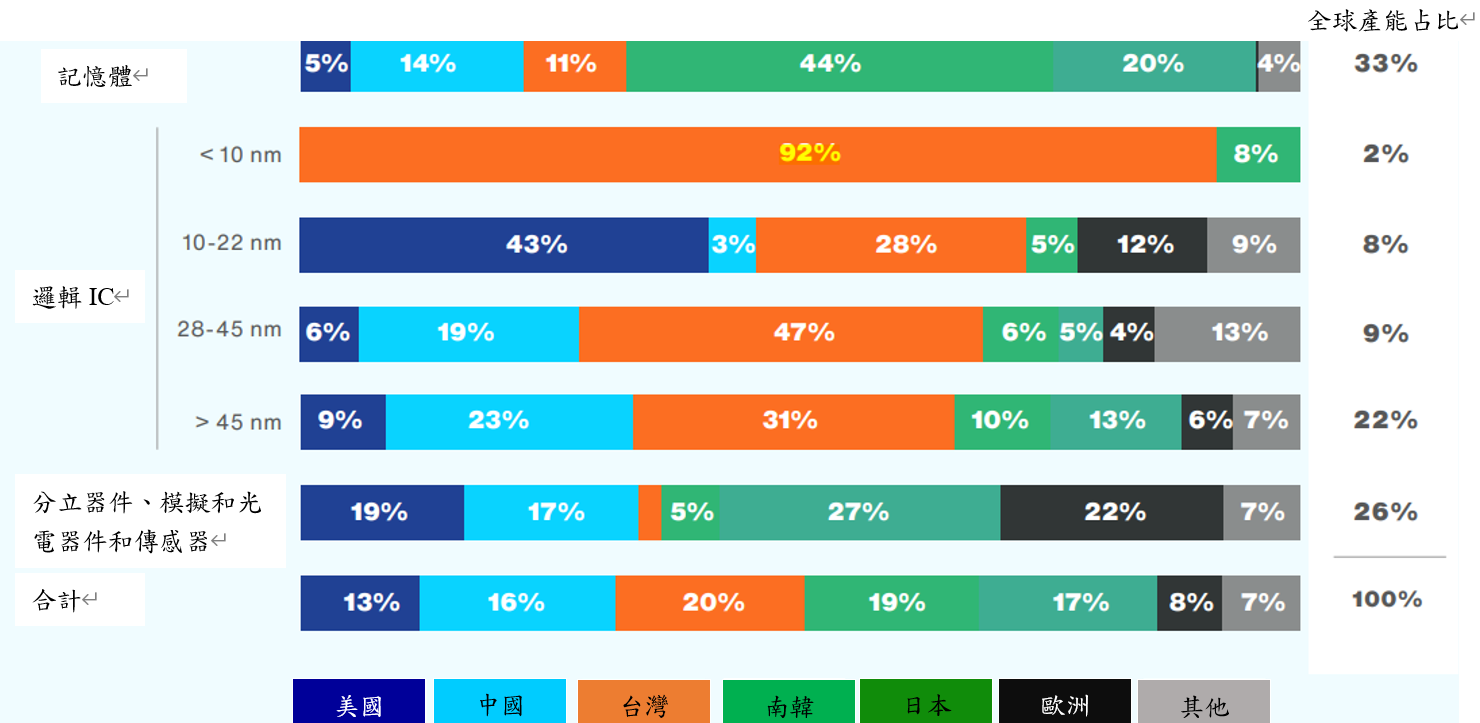

台積電在全球半導體業之地位特殊,已使台灣成為地緣戰略必爭之地,美國為確保自身晶片供應穩定,必須令台灣晶片廠不被中共控制,美國欠缺半導體生產能力,供應鏈幾乎被掌握,根據拜登政府今年6月公布之供應鏈審查報告,當前最大的挑戰來自於晶圓製造方面的不足:(1)在過去20年中,美國半導體產量已從全球占比37%下降至12%,加以COVID-19大流行導致的經濟危機暴露出美國國內及國際供應鏈的結構性弱點,已對美國經濟及國安造成不可忽視的威脅;(2)全球先進邏輯IC(10奈米以下)產能之92%集中於台灣,美國及其盟友高度依賴台灣的先進邏輯IC供應,[3] 對國家安全和經濟安全造成風險。

美國半導體工業協會(Semiconductor Industry Association, SIA)今年4月公布的研究報告指出,目前全球半導體供應鏈基於區域專業化高度分工,中國和東亞占全球產能約75%,晶片產業過度集中在地震頻繁以及政治風險高的東亞地區(圖一)。[4]

圖1、2019年全球晶圓產能比重圖

資料來源:Semiconductor Industry Association

長期以來,半導體產業供應鏈存在兩種危機:(1)產業密集度高的地理區域一旦發生單點事故,將導致大規模供應中斷,例如1999年台灣的921地震,竹科因停電關閉6天,全球記憶體晶片價格瞬間飆漲三倍,地震後的一個月,IBM、惠普、英特爾等企業市值因此減少18%-40%;(2)地緣政治局勢惡化可能對全球半導體供應商及其下游客戶造成直接損害,例如2019 年,日韓兩國關係惡化,日本對於韓國實施半導體材料出口管制,對半導體出口金額影響達每月70億美元。[5]

從歷史經驗觀察,一旦台灣爆發大規模疫情,竹科可能受到影響而難以運作,將導致全球晶片供應瞬間失衡,此種風險高度集中於單一國家之少數廠商未來因不可預測事件之不特定性,帶給全球半導體業及大型企業極大危機,新冠疫情再度凸顯出全球半導體供應鏈過度集中之結構性弱點。

二、台灣半導體產業依賴進口材料與設備

台灣在全球半導體設備、半導體材料的消費量頗大,占比分別高達28%、22%,然台灣在半導體上中下游供應鏈當中,半導體設備及半導體材料的自給率不高,僅25%-27%,其中台灣半導體設備在全球市占率僅6%,需仰賴美、日、荷蘭進口,至於半導體材料,除矽晶圓全球市占率為19%之外,其餘包括電子氣體、高純化學試劑、光阻材料、拋光墊、拋光液體等全球市占率均低於2%,自給率在個位數的區間,多仰賴自日本進口。[6]

我國民生及戰備產業的主軸為:物資無虞、自主供應及戰備整備,其中產業重要物資亦包括半導體材料與設備,為避免再度發生如 2020年剛爆發新冠肺炎使全球貿易鏈近乎中斷之重大偶發事件,2020年7月初,經濟部規劃建置「半導體先進製程中心」,來促進關鍵材料自主化、材料供應在地化以及外商設備製造在地化、先進封裝設備國產化,重點之一即在於扶植國內的材料及設備業,希望實現進口替代政策,該中心的建置目標在於提升我國整體半導體產值,預計從2020年台灣半導體業產值3兆元拉升至2030年5兆元的目標,此一中心之建置對於我國半導體材料及設備自給性之未來發展殊值關注。

參、趨勢研判

一、全球半導體供應鏈將持續重組或進行調整

美國半導體工業協會研究報告指出,若半導體供應鏈在地化要達到全面自給自足,將使成本大增造成半導體價格上漲35%-65%,[7] 實際上沒有國家可以不顧經濟現實面達成全面自給自足,且現階段先進製程技術上亦無法達到台積電的高度,在半導體全球供應鏈中,各國長期以來相互依存,然鑒於2020-2021年間美中貿易戰的重點是美國對中國的半導體禁制令及疫情存在高度不確定性及延續性,各國紛紛加速半導體產業鏈的區域化及部分在地化進程。

未來全球供應鏈將逐漸朝分散化(Distributed)、去中心化(De-centralization)、多元化的方向發展,且更貼近消費市場。在此種「多鏈」思維下,中心思想是分散風險,不把雞蛋放在同一個籃子裡,部分外銷導向且較有能力遷廠的台商已陸續將產線撤離中國,前往東南亞、印度、東歐、墨西哥等生產成本較低的國家,或調整中國及海外地區的產能比重,以建立備援基地(Second Source),或在重要環節建立「防火牆」及其他「阻斷機制」,以避免其中一個環節的停擺導致整體供應鏈癱瘓的「單點失效、全部失效」窘境。[8]

近年來隨著對全球半導體基礎安全需求的提升,台積電成立近35年來的製造重心多在台灣,如今因應時勢,擴大全球生產據點,在美國亞利桑那州12吋晶圓廠進展順利,正計劃未來10-15年內在亞利桑那州的工廠建造6家工廠,此種供應鏈的轉換與變動,雖將造成成本提升,儘管在美國擁有一座晶圓廠的總成本,比在亞洲高出25%到50%,[9] 但已成為疫情時代下一種不可逆的潮流與趨勢。

二、台灣半導體業戰略重要性數年內仍將持續增加

台灣多年來在半導體和資通訊領域具備發展優勢,擁有全球最完整的半導體產業聚落,並持續在全球產業中扮演關鍵角色,在先進製程的研發上,台積電3奈米晶片將於2022年下半年量產,4奈米晶片亦預計在2022年量產,2奈米晶片也會在 2024年開始試產,相較之下,同為先進製程競爭對手的三星晶片存在良率難以拉升的問題,部分5奈米產品的良率更不到50%,離業界量產良率標準的95%有非常大的距離。

自2020 年第4季起,至2021 年第3季,國內外半導體業持續處於供不應求的局面,本輪晶片漲價從核心晶圓代工開始向外延伸,也不斷地向產業鏈上下游傳導,包括封裝測試、晶片設計、半導體材料(如矽晶圓)、化學品、半導體通路等相關廠家紛紛上調產品價格。此波全球晶片荒,台灣成為全球汽車業者亟欲爭取訂單缺口的對象,更突顯台灣半導體業的國際高度競爭力,然新冠疫情尚未看到盡頭,其所衍生的科技商機至少持續數年,5G、WiFi6、物聯網、電動化/先進駕駛輔助系統(EV/ADAS)、AI 等新興科技領域需求進入爆發性成長階段,5G、WiFi6 於全球的市場滲透率將分別由 2020年的 16.9%、18% 拉升至2021年的 37.6%、44%,反觀半導體供給端新增釋出極為有限,[10] 此一供需失衡之趨勢在新冠疫情或將因變種病毒而反覆延燒的兩三年內將持續存在。

台積電先進製程獨步全球,讓同業望塵莫及,以率先穩定量產極紫外光微影(EUV)製程7奈米及5奈米,並可望提前量產4奈米,先進製程競爭優勢甚至可望延續至2奈米及以下,在新冠疫情加速數位轉型下,全球對於半導體技術需求更加強勁,進而帶動國內半導體產業鏈的發展,台灣因半導體產業不可取代性之戰略地位亦將持續提升。

[1]〈台灣台積電晶片漲價,如何影響全球半導體供應鏈〉,《BBC中文網》,2021年9月3日,https://www.bbc.com/zhongwen/trad/business-58421003。

[2]“WSTS has published the Q2 2021 market figures,” World Semiconductor Trade Statistics, August 16, 2021, https://www.wsts.org/76/Recent-News-Release.

[3]“FACT SHEET: Biden-Harris Administration Announces Supply Chain Disruptions Task Force to Address Short-Term Supply Chain Discontinuities,” The White House, June 8, 2021, https://www.whitehouse.gov/briefing-room/statements-releases/2021/06/08/fact-sheet-biden-harris-administration-announces-supply-chain-disruptions-task-force-to-address-short-term-supply-chain-discontinuities/.

[4]“Strengthening the global semiconductor supply chain in an uncertain era,” Semiconductor Industry Association, p.5, April, 2021, https://www.semiconductors.org/wp-content/uploads/2021/05/BCG-x-SIA-Strengthening-the-Global-Semiconductor-Value-Chain-April-2021_1.pdf.

[5]Ibid, p.40.

[6]劉佩真,〈各國紛推出半導體振興計畫 搶占戰略制高點〉,《工商時報》,2020年7月17日,https://view.ctee.com.tw/technology/21362.html。

[7]“Strengthening the global semiconductor supply chain in an uncertain era,” Semiconductor Industry Association, April, 2021, p.45, https://www.semiconductors.org/wp-content/uploads/2021/05/BCG-x-SIA-Strengthening-the-Global-Semiconductor-Value-Chain-April-2021_1.pdf.

[8]〈後 COVID-19 疫情時代臺灣經濟課題與因應〉,國家發展委員會,2020年12月,頁140,https://www.ndc.gov.tw/nc_415_34681。

[9]“Strengthening the global semiconductor supply chain in an uncertain era,” Semiconductor Industry Association, April, 2021, p.33, https://www.semiconductors.org/wp-content/uploads/2021/05/BCG-x-SIA-Strengthening-the-Global-Semiconductor-Value-Chain-April-2021_1.pdf.

[10]劉佩真,〈從全球晶片荒看臺灣半導體產業的戰略地位〉,《兩岸經貿》,第356期,頁4-7。